Куда вложить деньги в 2026: аналитики NPBFX делятся своими оценками рынка

Артем Александрович

Аттестованный финансовый аналитик | БКЭ ЦБ РФ

· 5 мин чтения

Артем Александрович

Аттестованный финансовый аналитик | БКЭ ЦБ РФ

· 5 мин чтения

Инвесторы любят истории «обязательно вырастет». Эти истории произносят так уверенно, будто у компаний есть моральное обязательство радовать акционера. Но рынок не воспитатель детсада, и когда бизнес-модель рвёт на части, никакой «долгосрок» не склеит.

Ниже аналитики NPBFX оставили свои отзывы о том, куда инвестировать деньги в 2026 году — десятка компаний, которые в 2026 году выглядят как примеры того, куда заходить нельзя без крайнего мазохизма.

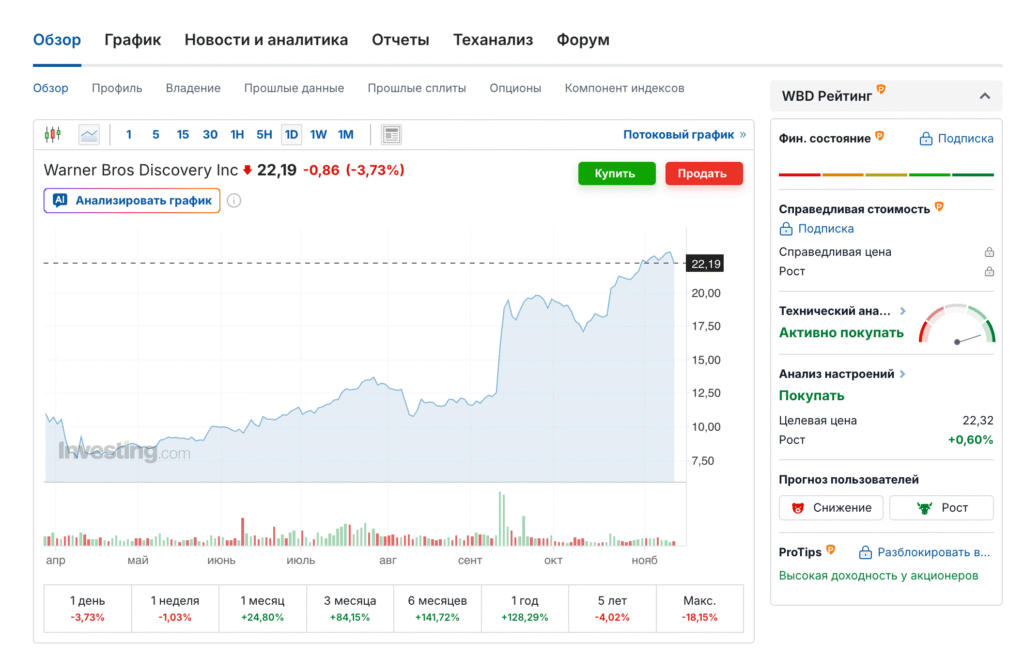

Warner Bros. Discovery: компания, которая задыхается под собственным долгом

Объединение WarnerMedia и Discovery подавали как «медиа-империю». На практике это превратилось в гигантскую долговую воронку и попытки латать дырки ценой качества контента. Стриминговая война никого не щадит, а Disney+, Netflix и азиатские сервисы просто отжали рынок.

Акции с момента слияния показывают динамику, напоминающую падение по лестнице. И каждый квартал — новый удар. В долгосроке здесь спасать нечего: структура доходов деградирует, долги — чудовищные, перспективы — туман и усталость.

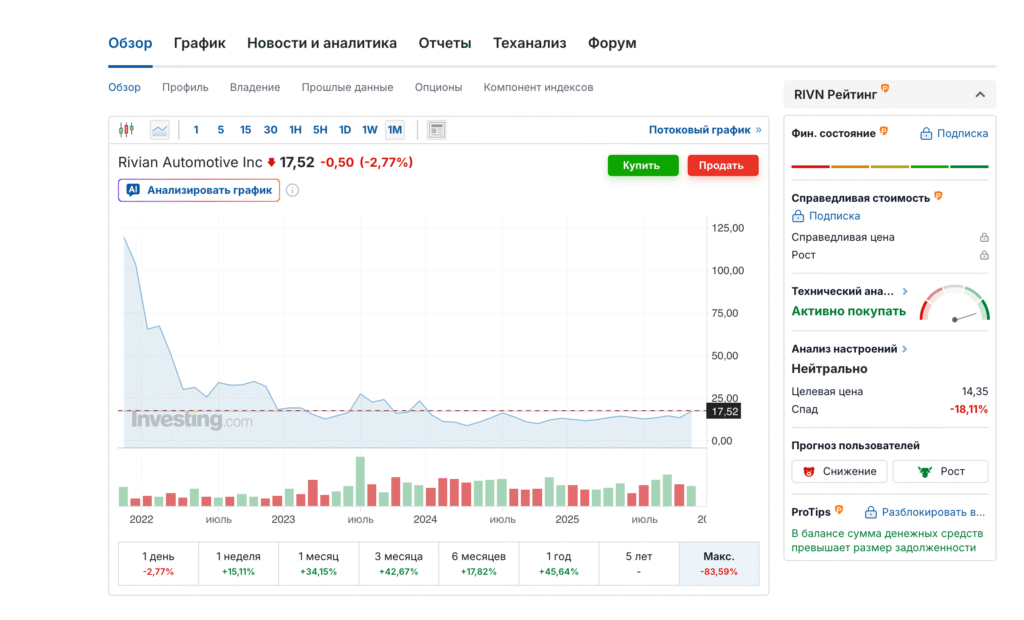

Rivian

Электрокары — модно, красиво, прогрессивно. Но Rivian живёт не на прибыли, а на надеждах. Выручка есть, а маржинальности нет. Пока Tesla душит рынок масштабом и ценами, Rivian пытается объяснить инвесторам, что «мы всё наверстаем».

Только график говорит противоположное.

Убыточная модель, высокая стоимость производства, жёсткая конкуренция — это не база для долгосрока, это база для хроники затянувшегося падения.

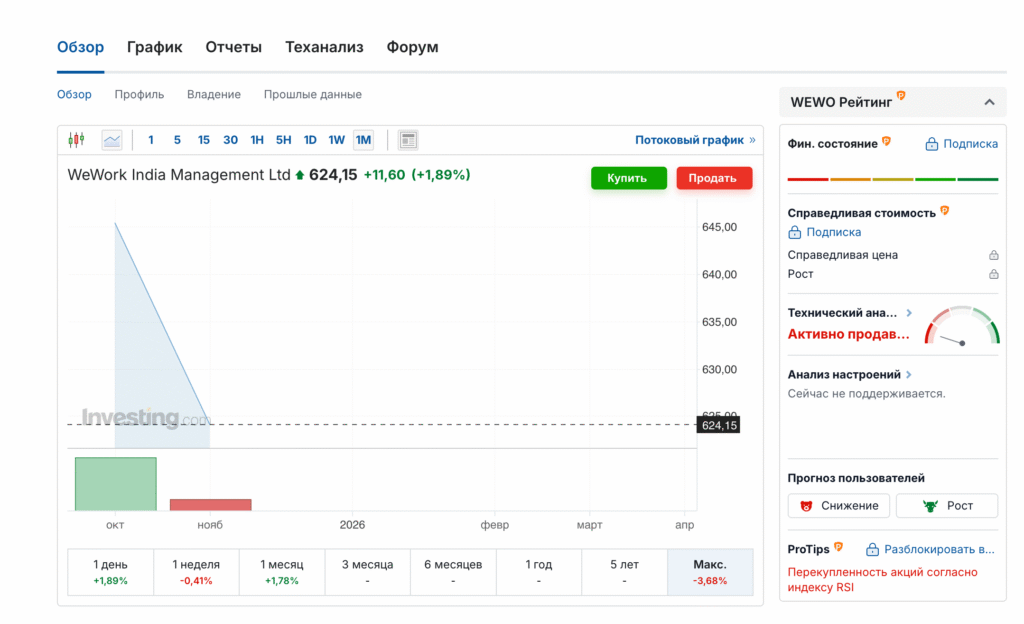

WeWork: реанимация трупа

Да, проект технически «существует». Формально.

Но вкладываться в него — как ждать, что пластилин вдруг станет бетоном. Компания уже обанкротилась, пересобралась, снова ищет инвесторов, снова обещает «перезагрузку». Но коворкинги перестали быть золотой жилой, модель хромает, конкуренция огромная.

Долгосрок?

Только если цель — музейный экспонат под названием «как рушатся красивые идеи».

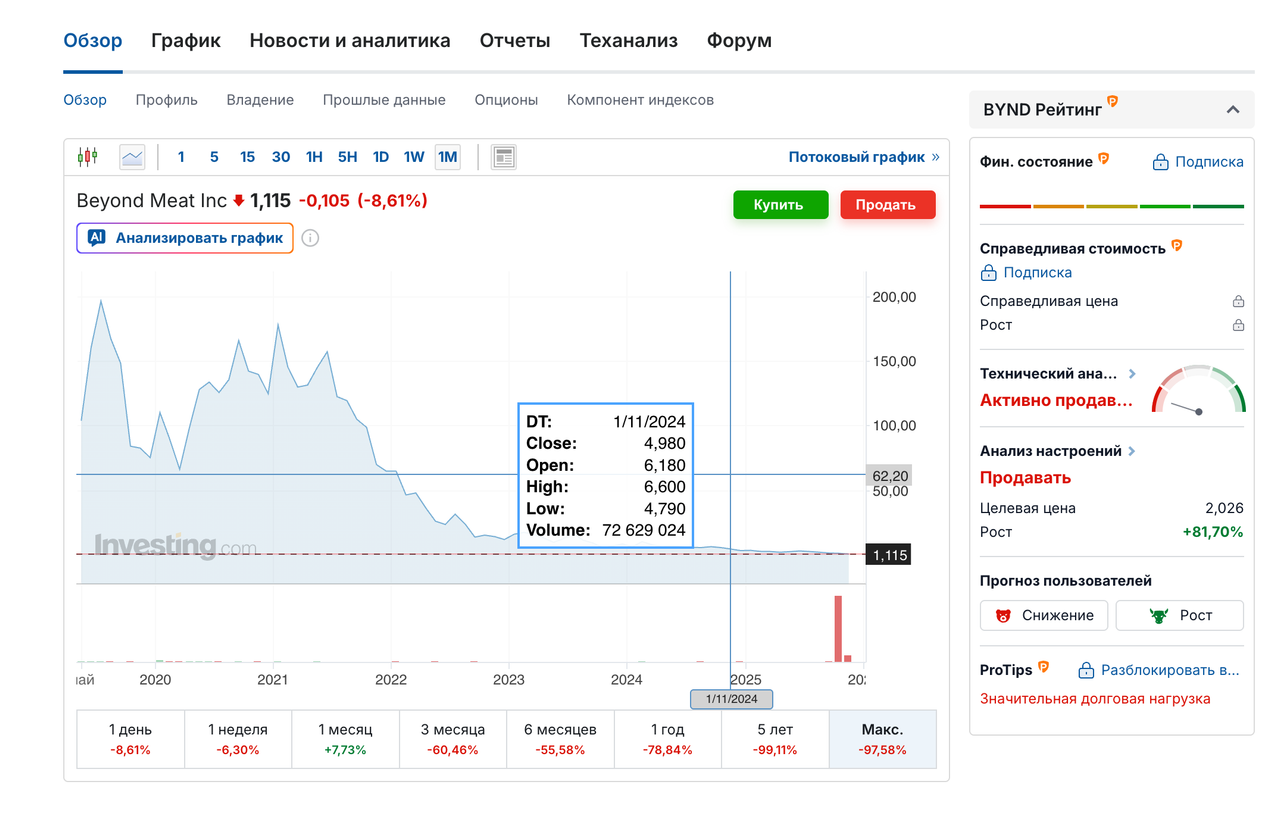

Beyond Meat: хайп закончился

Когда-то казалось, что «растительное мясо» — это новый мировой стандарт.

Но мода прошло, технологичность оказалась недостаточной, а конкуренты сделали продукты дешевле и точнее под вкус.

В итоге компания тонет в убытках, сокращает персонал и пытается срочно менять стратегию.

Акции же застряли в глубокой яме.

Инвестировать в это в 2026 году — значит надеяться, что тренд 2019-го вдруг воскреснет. Он не воскреснет.

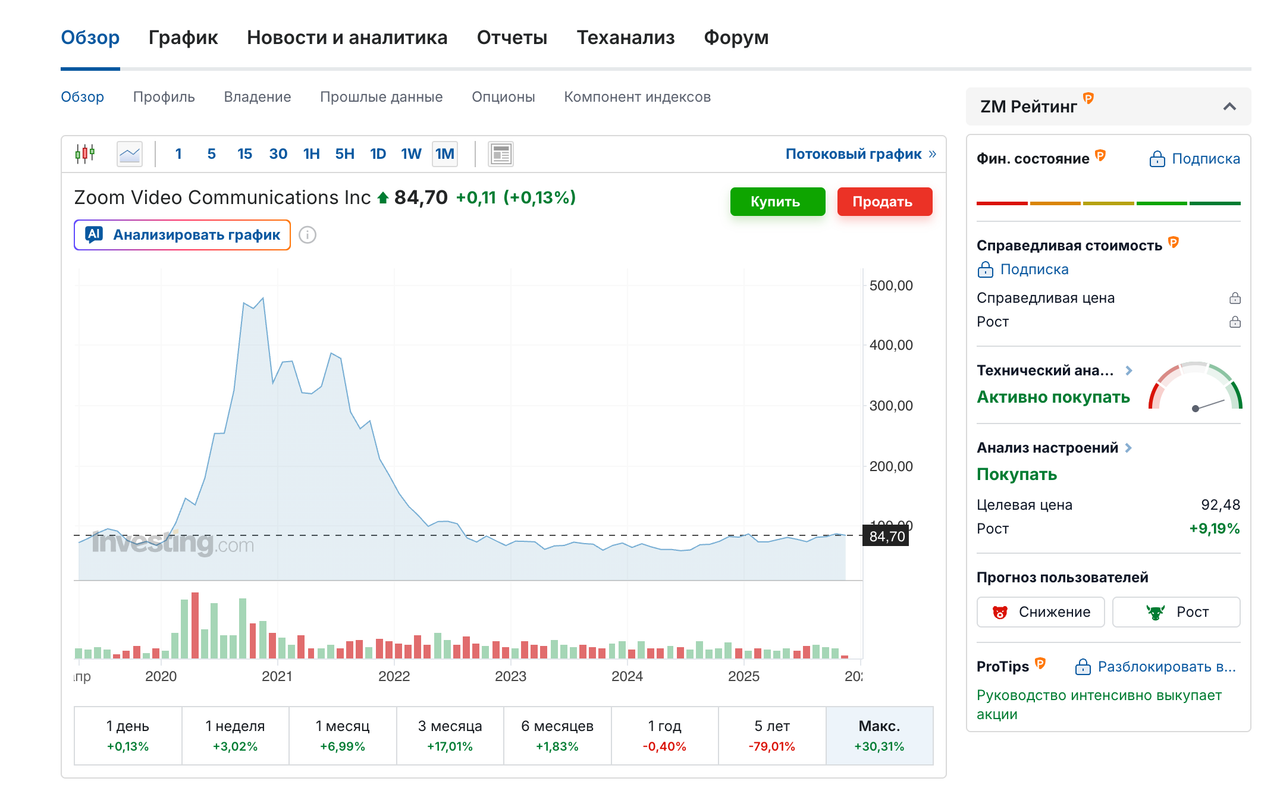

Zoom: вылетел и больше не вернулся

В пандемию Zoom казался королём будущего.

После пандемии оказалось, что компании не хотят переплачивать за средство видеосвязи, если есть десяток аналогов.

Конкуренция съела рынок, ИТ-отделы режут расходы, а монетизация застопорилась.

График Zoom — учебник о том, как пиковый спрос не превращается в долгосрочный рост.

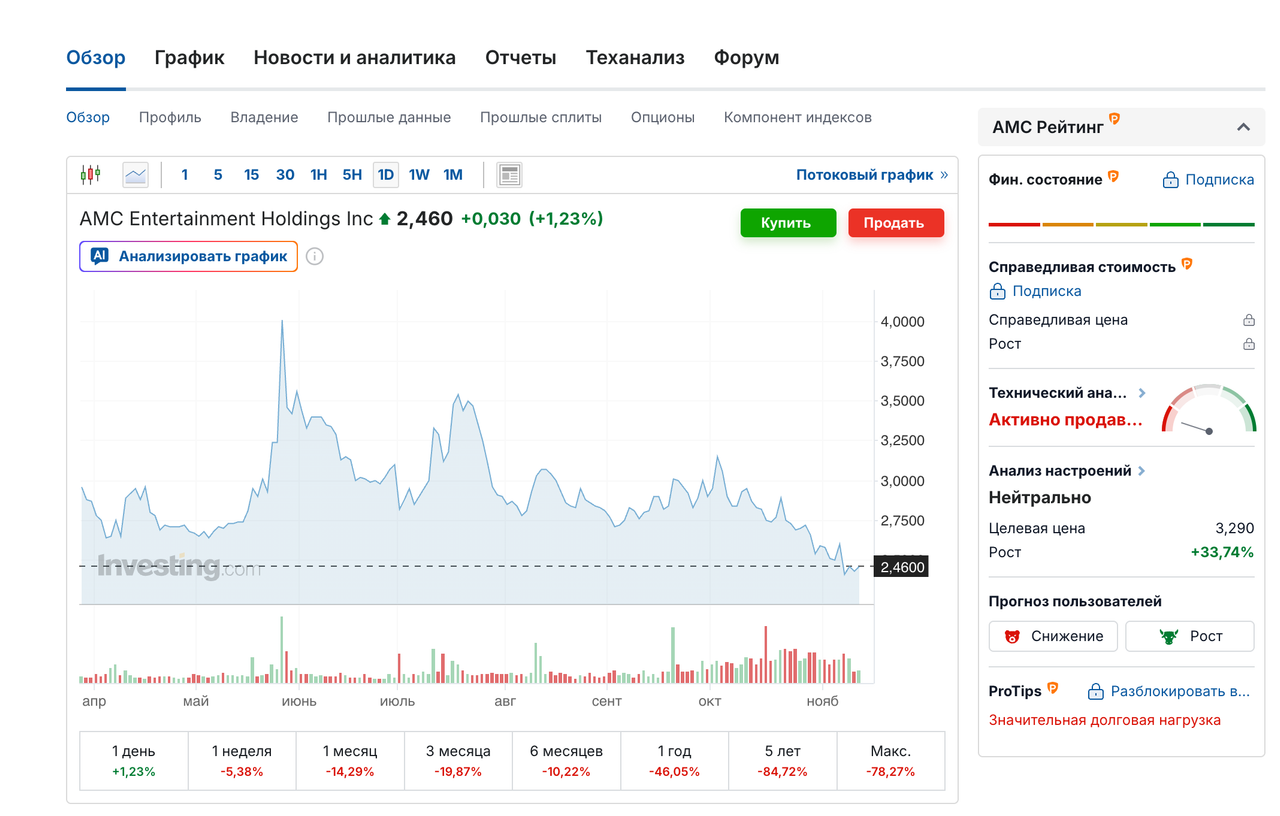

AMC Entertainment: мемная слава, от которой не осталось ничего

Истории про «мемные акции» были забавными. Но реальный бизнес остаётся реальным.

Кинотеатры стагнируют: люди переходят на стриминги, издержки растут, долговая нагрузка давит.

Даже если фанаты снова решат «спасти AMC», портфель от этого не станет ценнее.

Мемность — это не фундамент, а вспышка.

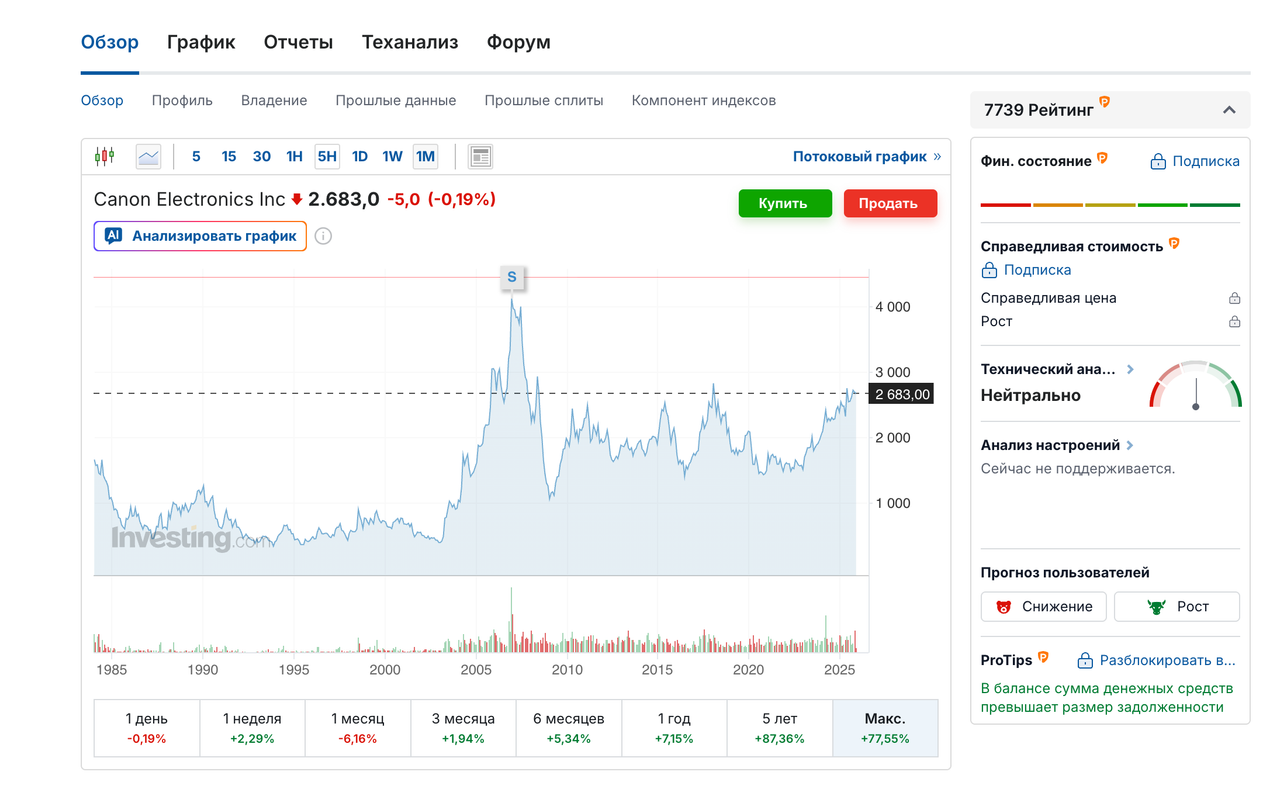

Canon: устаревающая индустрия в чистом виде

Фототехника уходит в прошлое.

Смартфоны уже победили, рынок профессиональных камер держится за счёт узкой аудитории.

Canon пытается адаптироваться, но сегмент сокращается — стабильно, год за годом.

Инвестор, который ждёт «возврата былой эпохи фотографов», ждёт невозможного.

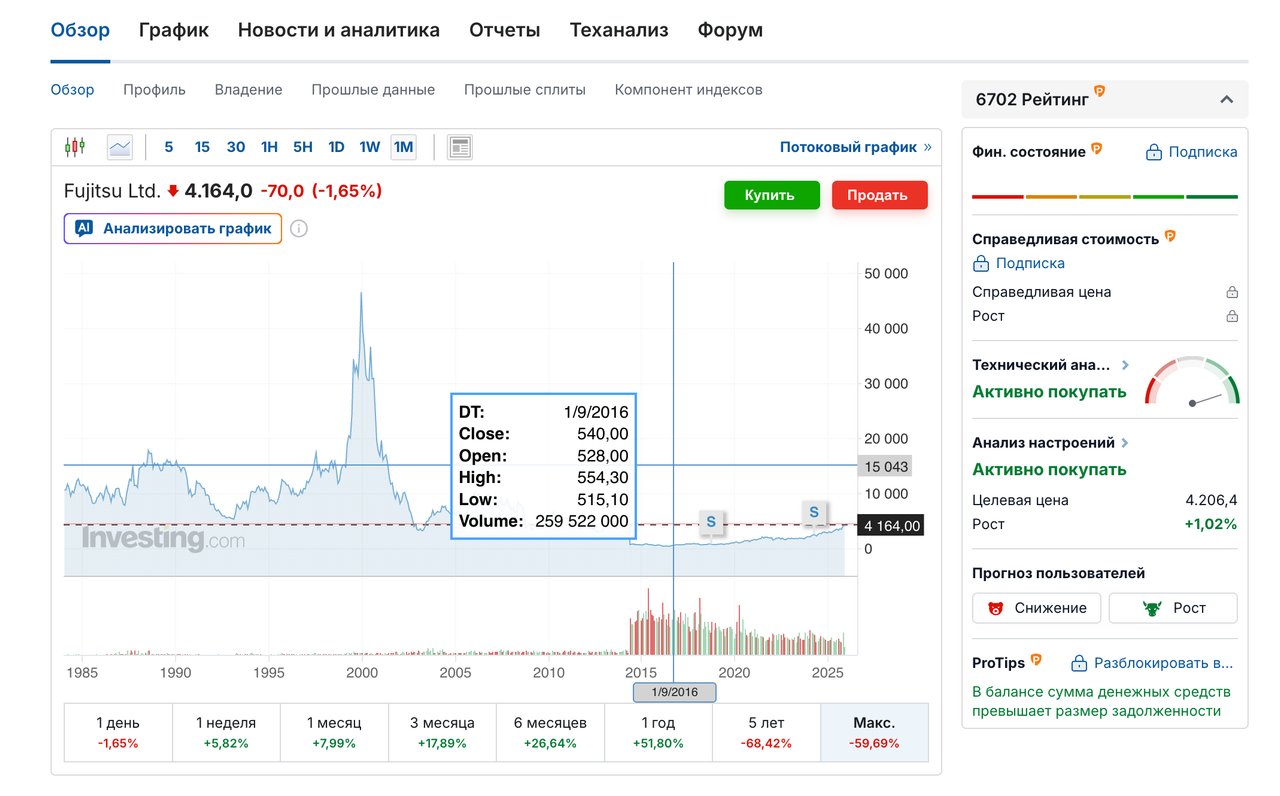

Fujitsu: остатки былой мощи

Когда-то Fujitsu была крупной технологической силой. Сегодня это медленный, тяжёлый и устаревший гигант, который потерял темп.

Конкуренты обновляют линейки и модели, выходят в новые сегменты.

Fujitsu же цепляется за старый рынок корпоративного оборудования, где маржа сжимается с каждым годом.

График — длинный унылый боковик, по которому можно сдавать норматив по терпению.

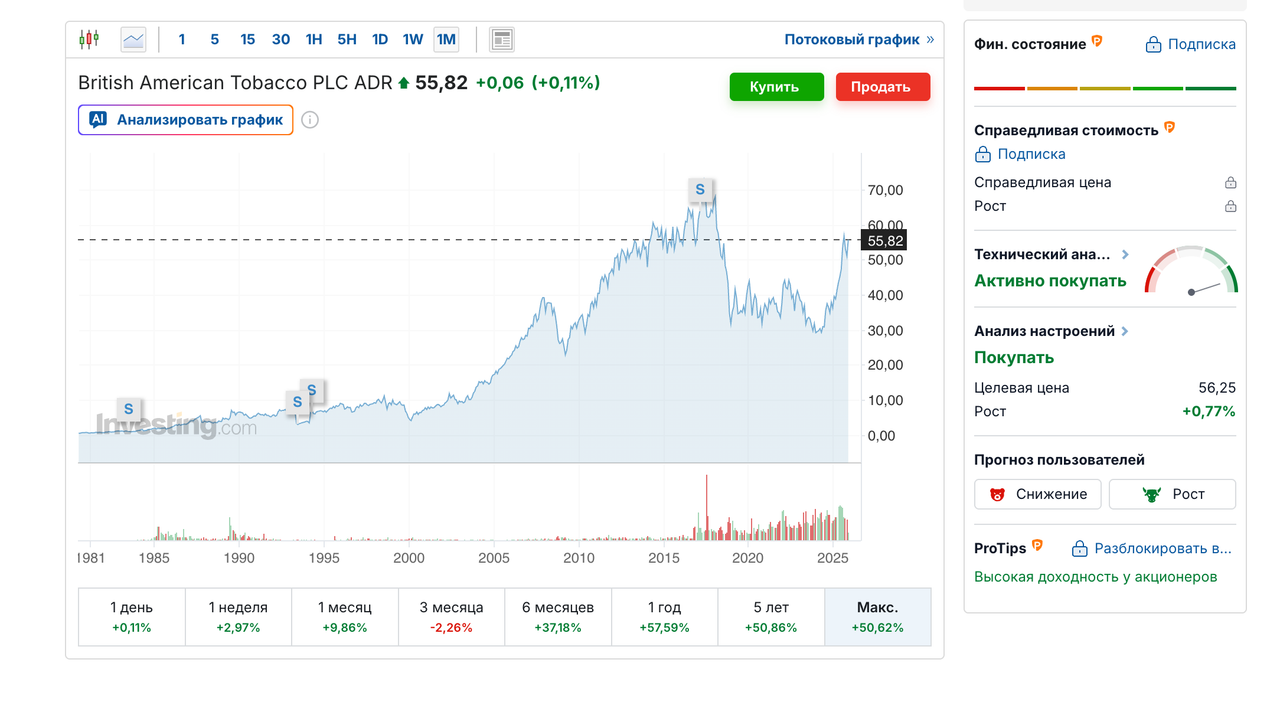

British American Tobacco: дивиденды против реальности

Табачный сектор давно в долгосрочном снижении.

Регуляции растут.

Спрос падает.

Альтернативы вытесняют классическую продукцию.

Да, дивиденды высокие — но капитализация размывается годами. Долгосрок здесь превращается в странную игру: дивиденды в плюс, стоимость акций в минус.

Итог нередко — ноль эмоций и ноль роста.

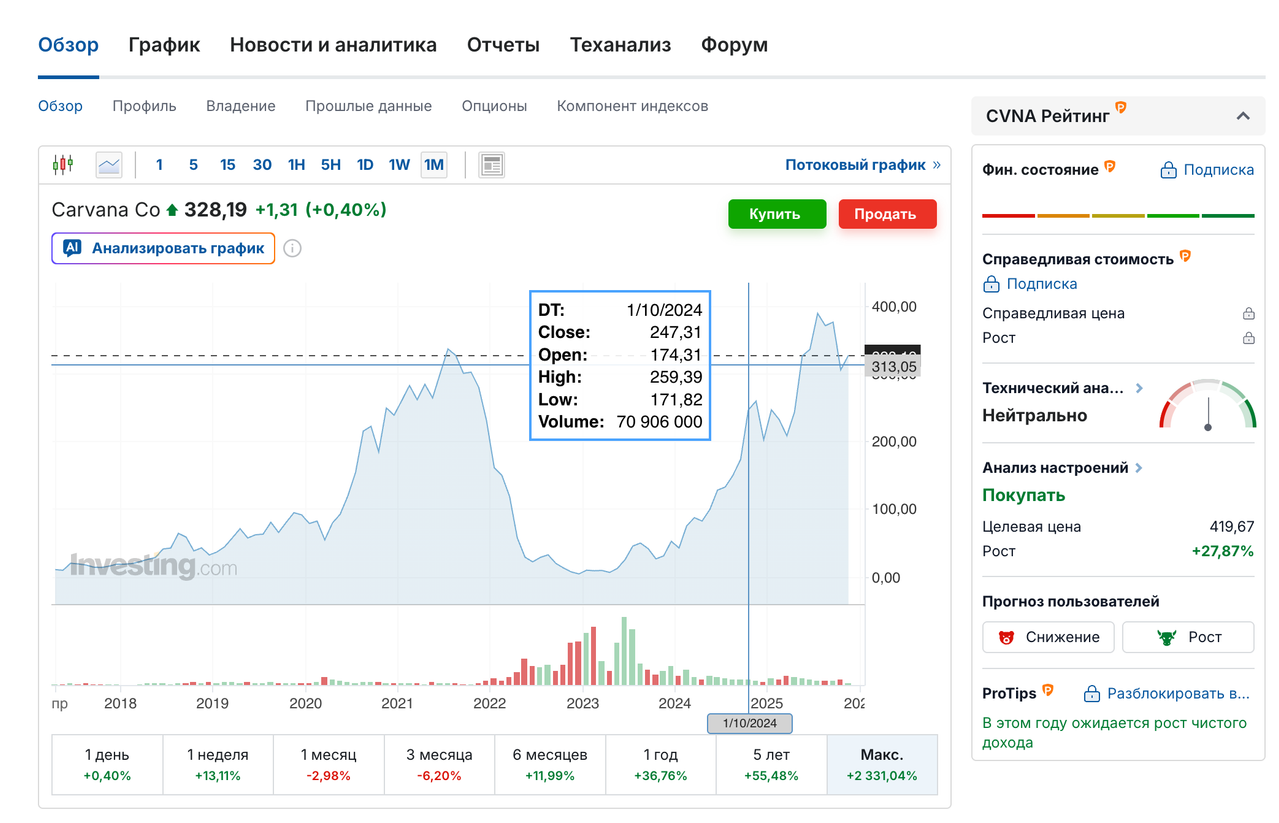

Carvana: слишком рискованная онлайн-модель

Идея продажи автомобилей онлайн казалась прорывной. Но конкуренция выросла, логистические затраты растут, долги давят.

Компания живёт на грани: где-то стабилизируется, где-то снова падает.

Если трейдеру нужен симулятор американских горок — это да.

Если инвестору — то категорически нет.

Почему именно эти компании выбрали для анализа?

Потому что у них одна общая болезнь:

• неустойчивая бизнес-модель;

• риск, который не компенсируется доходностью;

• деградация спроса;

• жёсткая конкуренция;

• устаревшие продукты;

• хронические убытки;

• высокая долговая нагрузка;

• отсутствие перспектив роста.

Все они живут за счёт того, что уже есть, а не за счёт будущего.

А долгосрок — это игра именно в будущее.

Что отсюда должен вынести инвестор

То, что главный миф звучит так: «если держать долго, всё отрастёт».

Нет.

Если бизнес-модель треснула, долгосрок превращается в длительное наблюдение за медленным разрушением капитала.

Инвестор выигрывает там, где:

• есть рост выручки;

• высокая операционная эффективность;

• новых продуктов становится больше, а не меньше;

• долги уменьшаются, а не растут;

• рынок расширяется, а не сокращается;

• менеджмент не занимается брендированием проблем.

В вышеописанных компаниях этого нет — и в 2026 году ждать появления волшебного разворота можно только из ностальгии.