Банки начали проверять доходы по-новому — и многим это не понравится

Артем Александрович

Аттестованный финансовый аналитик | БКЭ ЦБ РФ

· 12 мин чтения

Артем Александрович

Аттестованный финансовый аналитик | БКЭ ЦБ РФ

· 12 мин чтения

Ещё недавно самозанятый с хорошими оборотами по карте мог относительно спокойно получить кредит или ипотеку, если показывал движение денег и нормальную кредитную историю. Но с 1 апреля 2026 года ситуация изменилась.

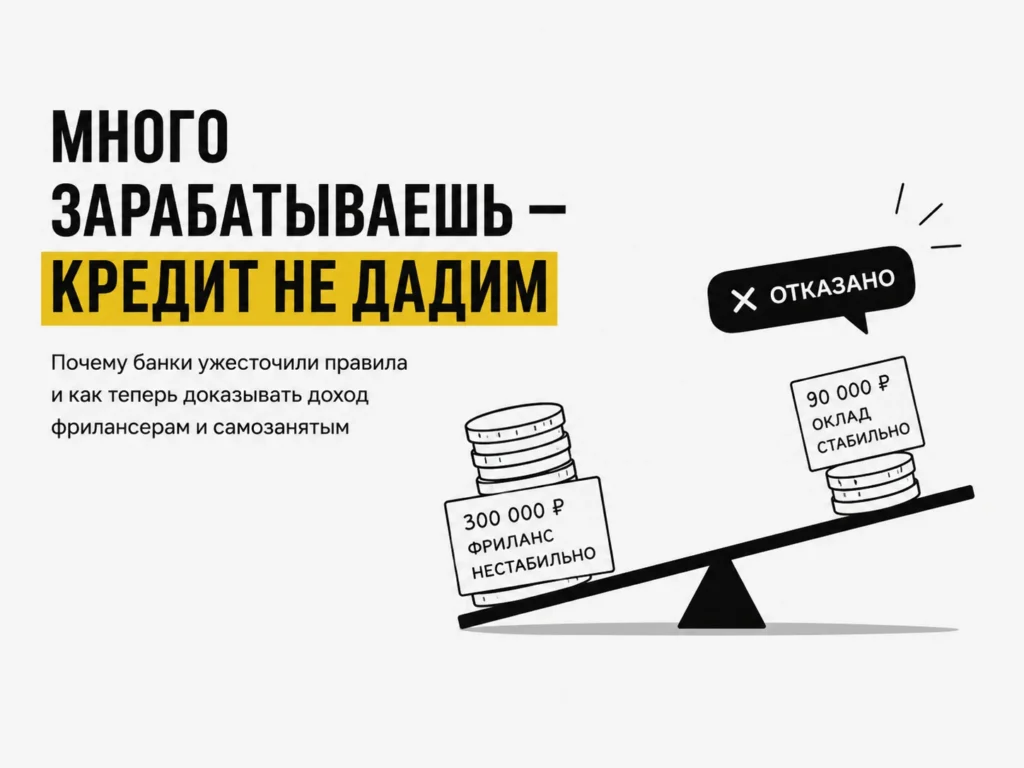

В прошлый раз мы с экспертами отмечали одну странность, когда человек может стабильно зарабатывать на фрилансе 250–300 тысяч в месяц, но для банка выглядеть менее надёжным, чем офисный сотрудник с фиксированными 120 тысячами оклада.

Хотим разобраться, что теперь нужно делать, чтобы получить кредит или займ. Объясняет кандидат экономических наук, директор блока малого и среднего бизнеса ООО «Финтех-маркет» Ольга Горюкова.

Ольга Горюкова

Кандидат экономических наук, директор блока малого и среднего бизнеса ООО «Финтех-маркет»

С 1 апреля банки и МФО должны запрашивать и анализировать кредитную историю, а также оценивать размер среднемесячных платежей по кредитам и займам в отношении своих клиентов, сопоставлять их с доходами, подтверждаемыми официальными документами (т.е. официальными источниками сведений).

Для самозанятых точно сложностей нет, т.к. по ним банки и МФО не рассчитывают ПДН (показатель долговой нагрузки), таких нормативных требований нет. Клиентам-самозанятым достаточно обращаться за займом или кредитом по программам финансирования таких категорий клиентов.

Для фрилансеров действительно ситуация сложная. Без подтверждения официального дохода, банки или МФО не смогут одобрить такому клиенту желаемый лимит. При оценке кредитором, вероятно, будут использованы данные о доходах Росстата, по которым лимит кредитования для фрилансера будет минимальным, либо в финансировании клиенту будет вовсе отказано (как правило, такое решение выдается кредитором при определении у клиента повышенной кредитной нагрузки — 80%+).

Выписки по банковским счетам, где видны стабильные поступления и источники доходов (не просто поступления по СБП непонятно за что), прочие официальные документы о доходах, налоговые декларации и т.п.

Стабильные и понятные доходы выступают для банка реальным источником обслуживания кредитных обязательств. Если банк видит, что поступления доходов нестабильны, нерегулярны, он в этом для себя видит повышенные кредитные риски, что в будущем кредит может клиентом обслуживаться с просрочкой. У клиента элементарно может не хватить денег, чтобы обслуживать задолженность по кредиту.

Появляется необходимость предоставлять кредитору документы, подтверждающие наличие стабильных доходов, а важным фактором одобрения будут отсутствие закредитованности и положительная кредитная история.

Кстати, для многих проблема оказалась серьезной, потому что вроде бы и деньги есть, и заказы, просрочек нет, а кредитный лимит внезапно режут вдвое или приходит отказ. Что именно банки теперь считают рискованным поведением клиента, рассказывает директор по аналитике Инго Банка Василий Кутьин.

Василий Кутьин

Директор по аналитике Инго Банка

Ужесточение правил расчета долговой нагрузки с 1 апреля 2026 года — это продолжение политики Банка России по охлаждению розничного кредитования и снижению рисков чрезмерной закредитованности населения.

В первую очередь изменения затронут заемщиков с нестабильным или сложно подтверждаемым доходом, а именно самозанятых, фрилансеров, предпринимателей с сезонной выручкой и людей, получающих часть дохода неофициально.

Для банков ключевое значение сейчас имеет не только размер дохода, но и его регулярность, прозрачность и прогнозируемость. Именно поэтому самозанятым и фрилансерам станет сложнее получать кредиты на прежних условиях. У таких заемщиков доходы часто нестабильны по месяцам, зависят от количества заказов и не всегда имеют длинную подтверждаемую историю. Кроме того, часть клиентов продолжает работать сразу через несколько платформ или получать оплату на разные счета, что усложняет полноценную оценку платежеспособности.

На практике это означает, что даже заемщик с высоким средним доходом может столкнуться с отказом, если банк увидит резкие колебания поступлений или отсутствие устойчивого денежного потока. Особенно внимательно банки сейчас относятся к случаям, когда значительная часть дохода поступает нерегулярно или не подтверждается налоговыми данными.

В этих условиях заемщикам важно заранее готовить максимально полную финансовую документацию. Для самозанятых это прежде всего справка о постановке на учет, данные из приложения «Мой налог», выписки по банковским счетам за длительный период, налоговые декларации и подтверждение регулярных поступлений от клиентов. Для фрилансеров и предпринимателей дополнительным преимуществом становятся долгосрочные контракты, история сотрудничества с крупными заказчиками и наличие накоплений.

Новые правила особенно чувствительно могут сказаться на ипотеке и кредитных картах. В ипотечном сегменте банки будут осторожнее подходить к заемщикам с нестабильным доходом, поскольку речь идет о долгосрочных обязательствах на 15-30 лет. Это может привести к росту числа отказов, увеличению требований к первоначальному взносу и более тщательной проверке доходов. В сегменте кредитных карт банки, вероятно, начнут чаще снижать одобряемые лимиты или ограничивать выдачу клиентам с высокой долговой нагрузкой и нестабильными поступлениями.

В целом рынок движется в сторону более консервативной модели кредитования. Банки сейчас ориентируются не столько на формально высокий доход клиента, сколько на его финансовую устойчивость и способность обслуживать долг в долгосрочной перспективе.

Самое интересное — новые правила ударили как раз по тем, кто зарабатывает в 2–3 раза больше офисных сотрудников. Для банков такая категория людей стали вдруг слишком непредсказуемыми. В итоге вся экономика последних лет — фриланс, подработки, самозанятость — оказалась неудобной для скоринга. Почему банки и государство одновременно начали закручивать гайки, объясняет директор по контенту и аналитике финансового маркетплейса «Выберу.ру» Ирина Андриевская.

Ирина Андриевская

Директор по контенту и аналитике финансового маркетплейса «Выберу.ру»

Задача властей – добиться максимального «обеления» личных финансов граждан, чтобы собирать налоги и пополнять казну, в которой ширится дефицит. Для решения этой задачи придуман новый «кнут», связанный с кредитованием населения.

Банки и МФО обязаны использовать для расчёта показателя долговой нагрузки (ПДН) только официальные доходы. Но не секрет, что самозанятые (няни, репетиторы, ремонтники, курьеры, таксисты, продавцы и др.), а также те, кто зарабатывает неофициально (допустим, сдают квартиру) в текущей непростой ситуации с регулярными отключениями интернета продолжают принимать наличными отплату за свои услуги. По сути эта часть дохода с 1 апреля «выпадает» из банковского скоринга при оценке платежеспособности клиента, который хочет взять кредит.

Можно сказать, что кредиторам предписали правило: не показывает заёмщик правильный, по мнению государства, «белый» заработок, с которого заплатил налог, — значит, для него кредитование закрыто. Формально у самозанятого могут быть регулярные поступления в виде наличных или переводов на карту, но для кредитора они не считаются легитимными без соответствующего договора на оказание услуг, чека о совершении операции из сервиса «Мой налог». В итоге самозанятым приходится выбирать – либо кредитоваться, став «прозрачным» для ФНС и показав доходы в системе «Цифровой профиль», либо отказаться от ссуд и займов, так как нет возможности ( или желания) подтверждать свою финансовую подноготную.

Дополнительно отметим, что получить одобрение кредитной заявки самозанятым всегда гораздо труднее, чем сотрудникам в найме, имеющим справки об официальных или «белых» доходах (2-НДФЛ). Особенно жёсткими стали проверки платёжеспособности ипотечных заёмщиков в последний год после того, как ЦБ с 1 июля 2025 года ввёл макропруденциальные лимиты или фактически прямые ограничения на выдачи жилкредитов закредитованным людям — с показателем долговой нагрузки 50%+ (ПДН — отношение расходов по кредитам к зарплате).

Аналогичные «барьеры» несколько лет действуют и для других видов кредитов. Для расчёта ПДН в процедуре оформления заявки заёмщика нужна информация о «белых» доходах. А когда он у самозанятого нестабилен, то и показатель окажется больше, а шансы на одобрение обращение за кредитом или ипотекой фактически нулевыми. Проще говоря, в 2026 году возможности кредитоваться у людей, работающих на себя, поубавилось. Как и банков, которые готовы рисковать, кредитуя эту группу клиентов без подтверждения регулярного дохода.

Какие документы теперь лучше готовить до заявки на кредит:

- так как кредитным организациям теперь запрещено ориентироваться на самодекларируемый доход, подтвержденный справкой по форме банка, людям придётся подтверждать заработки справкой из системы «Мой налог». Документ формируется в системе автоматически, в нём видны поступившие доходы и заплаченные налоги. Как правило, банки интересуют данные за последние 6–12 месяцев, чтобы оценить регулярность доходов и риск-профиль потенциального заёмщика-самозанятого;

- в отдельных случаях, допустим, для ипотеки или кредита на крупную сумму, кредитор может дополнительно запросить договоры на оказание услуг (сдача квартир в аренду, подработки на фрилансе) и выписку по банковскому счёту, на который поступают доходы от клиентов.

Кстати, нелишними также будут оплаченные чеки из приложения «Мой налог». Они покажут кредитору финансовые потоки и дисциплину с оплатой налогов. Обратим внимание, что ряд банков декларируют, что самозанятым достаточно показать справку из системы «Мой налог», но на деле нередки случаи, когда людям приходится окунуться в бумажную бюрократию. Иначе оформить кредит не получится.

Впрочем, банк вправе отказать человеку с хорошим доходом, если его заработок нерегулярный. Скажем больше: кредитор может отклонить обращение любого клиента, исходя из собственных правил.

Каждый банк сам определяет подходы в оценке заёмщиков, руководствуясь собственной кредитной политикой и рисками, которые он готов принять. Что касается прав «серых» заёмщиков, которым отказали в заявке, — можно сказать, что они стремятся к нулю. Несмотря на регулярные жалобы клиентов-«отказников», законодатели так и не предписали банкам обязанность сообщать потенциальным заёмщикам максимально понятно о причинах отказа по кредитным заявкам.

Полагаем, что введение такой нормы в закон «Об ипотеке» (ФЗ № 102 от 16.07.1998 г.) и в закон «О потребительском кредите» (ФЗ № 353 от 21.12.2013 года) значительно упростило бы жизнь тех, кто планирует кредитоваться. Получив ответ от банка, отказник смог бы поработать «над ошибками» и в дальнейшем успешно пройти «сито» ипотечного отбора.

Кстати, отчасти пробел с указанием причины отказа закрывает запись о нём в кредитной истории человека. Банк обязан указать причину (ФЗ № 218 «О кредитных историях»). Соответственно, человек может её изучить, запросив выписку в одном из бюро кредитных историй. Но на деле ясности у «отказника» не станет больше. Формулировки отказов слишком обтекаемые — от внутренней политики банка до плохой кредитной истории.

В итоге несостоявшиеся клиенты, включая самозанятых, сами ищут причины «блока» кредита или ипотеки, и тратят на это немало времени. Добавим, количество отказов по кредитным заявкам, по нашим оценкам как финансового маркетплейса, с начала 2026 года критически велико. Банки одобряют лишь одно из пяти обращений за кредитом наличными и примерно 40% на ипотеку.

Новые правила закрывают лазейку для группы заёмщиков, которые ранее могли подтвердить «серый» доход справкой по форме банка. Само ужесточение можно трактовать как стремление государства экономически ограничить тех, кто по разным причинам не делится своими доходами с казной и не платит налоги. В результате количество заёмщиков, которые идут за ипотекой, кредитами или кредитными картами, у банков поубавится. По нашим оценкам, «клиентская воронка» в сегменте кредитования может «просесть» на 10%-15%, а количество отказов по кредитным заявкам подрасти.

К слову, статистика по заявкам самозанятых мало оптимистична. По нашим примерным оценкам, положительное решение получали порядка 10% от обратившихся за ипотекой и 12%-15% — за кредитами и кредитками. Для сравнения: сотрудникам по найму весной 2026 года банки дают добро примерно по каждому второму обращению за ипотекой и по каждому третьему в потребительском кредитовании.

Отдельно выделим сегмент «кредиток». Здесь ЦБ ввёл самые жёсткие МПЛ для закредитованных заёмщиков. Ведь банкам прямо запрещено выдавать новые карты людям с ПДН 80%+. Но заметим, если самозанятый уже имеет кредиты и не может подтвердить «белый» доход, то с большой вероятностью его риск-профиль как раз в группе «ПДН 80%+». То есть новой «кредитки» ему не получить.

Остаётся добавить, что превентивное «обеление» кредитования, на наш взгляд, — «кнут», а не «пряник», если сравнивать его, допустим, с режимом самозанятости, который действительно стимулирует людей стать налогоплательщиками с официальной зарплатой.

С другой стороны, у банков накопились причины закручивать гайки. Последние годы рынок кредитования жил в довольно рискованной логике: если по карте есть движение денег, клиент без просрочек и в анкете указан высокий доход — заявку часто одобряли даже без полноценного понимания, насколько этот заработок стабилен. В период экономического роста такая модель работала. Но как только начинается тряска, то есть падает спрос на услуги специалистов, сокращаются заказы, отключается реклама, проседают платформы или целые отрасли — именно люди с нестабильным доходом первыми начинают выпадать из графика платежей.

Для банков проблема в том, что современная экономика сильно изменилась, а классическая система оценки рисков — нет. Немалое количество людей больше не работают по схеме «один работодатель — одна зарплата». Кто-то собирает доход из пяти источников сразу: Telegram-проекты, фриланс, аренда квартиры, подработки, маркетплейсы, самозанятость. В хорошие месяцы такой человек может зарабатывать больше топ-менеджера региональной компании. Но банк смотрит на другое: сможет ли этот клиент стабильно платить ипотеку следующие 15–20 лет.

И здесь начинается конфликт. Со стороны заёмщика всё выглядит несправедливо: деньги есть, обороты хорошие, просрочек нет. Со стороны банка ситуация выглядит иначе: часть доходов нельзя проверить через налоговую, поступления скачут от месяца к месяцу, а прогнозировать такую финансовую модель сложно даже на год вперёд. Для кредитора это прямой риск невозврата денег.

Поэтому нынешнее ужесточение можно рассматривать не только как давление на самозанятых или попытку собрать больше налогов. Для банков это ещё и возврат к более консервативной модели кредитования после нескольких лет слишком мягкого скоринга. Особенно на фоне роста закредитованности населения, когда люди набирали кредитки, рассрочки и потребительские кредиты одновременно в нескольких банках.

Другой вопрос — насколько такая модель вообще соответствует реальности 2026 года. Потому что рынок труда уже давно стал гибридным, а скоринговые системы по-прежнему лучше всего понимают человека с окладом и справкой 2-НДФЛ. И пока банки не научатся нормально анализировать нестандартные модели дохода, огромное количество платёжеспособных людей автоматически будут попадать в категорию «повышенного риска».

Сколько стоит открыть ИП в 2026 году?