ИНН привяжут к переводам: что изменится для россиян с 1 июля

Артем Александрович

Аттестованный финансовый аналитик | БКЭ ЦБ РФ

· 12 мин чтения

· ◉ 1 671 просмотр

Артем Александрович

Аттестованный финансовый аналитик | БКЭ ЦБ РФ

· 12 мин чтения

· ◉ 1 671 просмотр

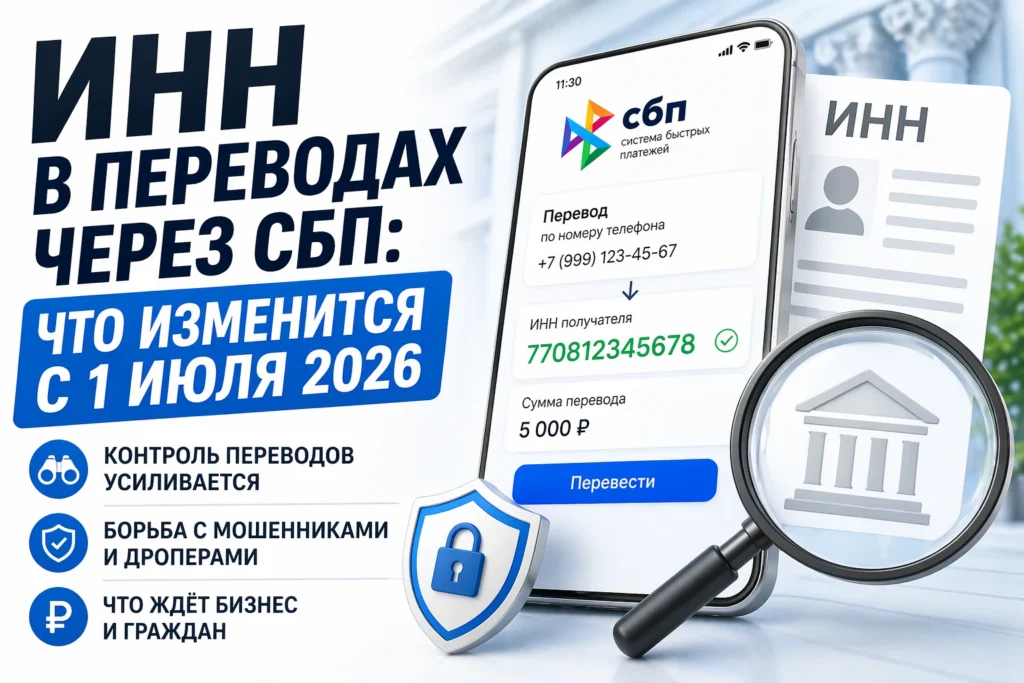

С 1 июля 2026 года в России вводится обязательная передача ИНН при переводах через Систему быстрых платежей (СБП). Требование распространяется на операции между физлицами, а также между физическими и юридическими лицами. Банки будут автоматически обмениваться ИНН клиентов через инфраструктуру НСПК, пользователям вручную вводить номер не потребуется.

Пока не понятно, зачем государству отслеживать платежи так тщательно. Вопрос серьезный, поэтому мы обратились к профессионалам, которые непосредственно находятся в гуще событий и разбираются в вопросах финтеха не хуже ЦБ.

Сергей Конон — управляющий партнёр юридической компании Vita Liberta, практик, который работает с налоговыми спорами и видит, как банки и ФНС уже сейчас трактуют регулярные переводы как потенциальный доход.

Сергей Конон

Управляющий партнер юридической компании Vita Liberta

Главное изменение в части ужесточения контроля за транзакциями коснется Системы быстрых платежей (СБП). С 1 июля 2026 года все банки — участники СБП обязаны передавать ИНН клиента при любых переводах: между физическими лицами, от граждан в пользу юрлиц и обратно. Данные будут направляться автоматически через инфраструктуру НСПК, поэтому рядовые пользователи не заметят разницы.

Официальная цель нововведения — борьба с дропперами (подставными лицами, через чьи счета мошенники выводят похищенные деньги). Выбор пал на ИНН, потому что его невозможно быстро изменить: в отличие от номера телефона, карты или паспорта, налоговый номер присваивается человеку один раз и на всю жизнь. Дроппер может сменить что угодно, но ИНН останется прежним, а значит, отследить его переводы станет значительно проще.

Однако, если судить по нашей практике, это лишь верхушка айсберга. Реальная цель шире — автоматизированный контроль за теневыми доходами. Государство последовательно уходит от выборочных проверок к тотальному мониторингу всех безналичных поступлений. Уже сейчас в зоне риска те, кто получает регулярные переводы от разных людей без официального оформления: репетиторы, парикмахеры, продавцы в социальных сетях, арендодатели.

С 2027 года начнет действовать еще более жесткий механизм — автоматический обмен данными между Центральным банком и Федеральной налоговой службой по всем подозрительным операциям. Внимание привлекут неподтвержденные доходы свыше 2,4 млн рублей в год. За незадекларированные доходы грозит налог до 22%, штрафы, а в отдельных случаях — и уголовная ответственность.

Для большинства людей ничего не изменится. ИНН будет подставляться автоматически, скорость переводов останется прежней. Если у банка нет вашего налогового номера, вас попросят обновить данные. Пока номер не будет указан, банк вправе отказать в переводе или инициировать проверку.

С точки зрения бизнеса, компании больше не смогут принимать платежи от физических лиц «на карту сотрудника» без последствий. Налоговая будет видеть, кто, кому и за что переводит деньги. Игнорировать это уже не получится, отсюда простые, но рабочие рекомендации:

- Легализуйтесь. Самозанятость (налог 4–6%) или статус индивидуального предпринимателя на режиме НПД — минимальная защита от претензий.

- Указывайте назначение платежа. С 1 апреля 2026 года это требование стало обязательным для всех переводов: наименование товаров, номера договоров.

- Не пытайтесь «дробить» суммы. Система анализирует регулярность и количество отправителей, а не только размер платежа.

Таким образом, с 1 июля 2026 года переводы через СБП перестают быть анонимными. ИНН превращается в сквозной идентификатор, который связывает все финансовые операции человека в единую картину. Это не каприз регулятора, а часть большой системы «Антидроп», запуск которой запланирован на середину 2027 года. Эпоха, когда для перевода достаточно было одного номера телефона, заканчивается. Поэтому бизнесу и гражданам, получающим неофициальные доходы, лучше адаптироваться к новым правилам заранее.

Сергей Конон делает акцент на правоприменении и санкциях, но какая на самом деле экономическая мотивация государства. Ума Аюбова — руководитель продукта WinWork, человек из операционного финтеха, строит системы выплат. Ума рассказала про такую механику, о которой обычный человек сразу и не подумает.

Ума Аюбова

Руководитель продукта WinWork

Инициатива с обязательной идентификацией платежей, включая указание ИНН при переводах, — это логичное продолжение курса на обеление экономики и усиление контроля за финансовыми потоками. Государство последовательно закрывает «серые» схемы: от работы с наличными до регулирования работы с самозанятыми через цифровые платформы. Так что это не разовая мера, а системная политика.

В первую очередь это борьба с «обналом» и непрозрачными платежами. Но не только. Вторая цель — повысить собираемость налогов и сделать операции между людьми, бизнесом и государством прозрачными. Это особенно актуально на фоне роста числа самозанятых и внештатников, где раньше было больше рисков неформальных расчетов.

Для бизнеса такие изменения — сигнал окончательно уходить от любых «серых» практик. Переводы «с карты на карту» без оформления становятся все более токсичными. Если раньше это было просто зоной риска, то теперь — почти верный способ привлечь внимание банков и регуляторов. Особенно это касается компаний, работающих с самозанятыми: массовые выплаты без корректного назначения платежа будут чаще блокироваться или проверяться. Мы, со своей стороны, давно предусмотрели такое развитие событий и создали удобный инструмент для выплат внештатным исполнителям. Он не только обеспечивает соблюдение всех норм, но и серьезно экономит время и силы компании.

Но для добросовестного бизнеса эти нововведения скорее плюс, чем минус. Прозрачность снижает риски — как налоговые, так и репутационные. Компании, которые уже выстроили процессы через официальные механизмы, практически не почувствуют изменений, и за своих клиентов мы не переживаем. Более того, у них появляется конкурентное преимущество: рынок постепенно очищается от тех, кто демпинговал за счет неучтенных выплат.

Также мы ожидаем, что изменится поведение пользователей. Физлица станут осторожнее относиться к переводам по договоренности без формального оформления. Самозанятые начнут чаще работать через легальные инструменты, чтобы не терять доступ к платежам. В целом можно ожидать постепенного перехода к более осознанной финансовой дисциплине.

С технической точки зрения это ускорит развитие платежной инфраструктуры. Бизнесу потребуется больше автоматизации: интеграции с банками, корректное формирование назначений платежей, проверка статусов исполнителей. Вручную такие процессы уже не масштабируются.

В итоге рынок движется к модели, где любые выплаты — будь то зарплата, оплата услуг или работа с самозанятыми — должны быть прозрачны, подтверждаемы и корректно оформлены. И чем раньше бизнес адаптируется к этим правилам, тем проще ему будет работать в новой реальности. А мы всегда готовы помочь бизнесу работать честно, легально и прозрачно.

Наконец-то, подошли к вопросу, как именно система будет решать, что операция подозрительная. Эту механику разбирает Павел Белов — директор по развитию финтех-решения «Плати по миру» и участник профильных комитетов РСТ. Кстати, сервис «Плати по миру» буквально недавно признан лучшим в двух категориях. Так что мнение Павла на этот счет точно будет интересным.

Павел Белов

Директор по развитию финтех-решения «Плати по миру», эксперт Российского союза туриндустрии, участник комитета по стартам РСТ.

Во-первых, каждому не надо будет указывать ИНН, он будет привязываться к переводам автоматически. Никто не будет заставлять вас вручную вбивать номер, данные сами будут передаваться в налоговую.

Просто государство усиливает контроль за движением денег — происходит постепенное “обеление” переводов. Система будет срабатывать по определенным триггерам — нетипичные суммы, регулярные поступления, подозрительные назначения платежей. Например, если вдруг кому-то перевели 100 тысяч рублей без внятного объяснения, налоговая может посчитать это вашим доходом и начислить налог. То есть, государство такими мерами подталкивает к прозрачности переводов.

Не думаю, что это приведет к всплеску популярности наличных. С наличными тоже много ограничений, особенно на крупные суммы. Для мелких услуг, может быть, кто-то и вернется к «кешу», но если это и произойдет, там тоже может появиться новый рычаг. Государство просто закрывает все лазейки. И цель здесь вполне очевидная — вывести из тени услуги, незаконную предпринимательскую деятельность и любые скрытые доходы.

Тем не менее, складывается ощущение тотального контроля всего и сразу. Эту сторону вопроса разбирает Альберт Бодокия — основатель Frogent, специалист по платежной инфраструктуре, специализируются на платежных решениях, в том числе по СБП, международным платежам и переводам, выпуску зарубежных карт для оплаты сервисов и услуг.

Альберт Бодокия

Основатель компании «Frogent»

Вокруг темы усилился информационный шум, и в нем смешиваются факты и неверные трактовки. Ключевой момент состоит в том, что пользователи не будут вводить ИНН при переводах. Новое требование адресовано банкам и касается исключительно внутреннего обмена данными внутри инфраструктуры СБП.

С июля банки обязаны передавать ИНН клиента, если он уже содержится в их базе. Эта информация не выводится в интерфейсе и не влияет на пользовательский сценарий. Процесс перевода остается прежним. Изменения происходят на уровне межбанковского взаимодействия, а не на уровне клиента.

Цель внедрения лежит в плоскости повышения эффективности антифрод систем. ИНН выступает устойчивым идентификатором, который невозможно быстро заменить в отличие от номера телефона или банковской карты. Это дает банкам возможность точнее связывать транзакции между собой и быстрее выявлять сложные цепочки, характерные для обналичивания и дропперских схем.

При этом важно понимать границы применения инструмента. Он действует в рамках СБП и зависит от наличия данных у конкретного банка. Речь не идет о тотальном контроле всех финансовых потоков. Это элемент более широкой системы риск анализа, а не универсальное решение.

Для частных пользователей прямых изменений не произойдет. Однако косвенные эффекты возможны. Повышается чувствительность систем к нетипичным операциям, включая частые переводы от разных отправителей или нестандартные обороты. В подобных случаях банки могут чаще запрашивать пояснения по экономическому смыслу операций.

Для бизнеса влияние более заметно. Особенно это касается моделей, построенных на регулярных переводах между физическими лицами. Повышение прозрачности усиливает требования к обоснованию операций и увеличивает вероятность дополнительных проверок. Самозанятые и малый бизнес, использующие упрощенные схемы приема платежей, окажутся в зоне повышенного внимания.

Распространенное утверждение о прямой передаче всех данных в налоговые органы не соответствует фактической картине. Автоматического обмена в заявленном формате нет. Данные используются внутри банковской системы и могут быть задействованы в рамках установленного взаимодействия с регуляторами при возникновении оснований.

В результате речь идет не об изменении пользовательского опыта, а о повышении точности и скорости внутреннего контроля. Для легальных операций это практически незаметно. Для непрозрачных схем уровень риска существенно возрастает.

Интересно посмотреть на ситуацию с финпереводами со стороны науки. Михаил Леднев — доцент Финансового университета при Правительстве РФ, специалист по финансовому менеджменту, расскажет, что ИНН в платежах это всего лишь один элемент более широкой архитектуры, куда входит цифровой рубль и сквозная идентификация всех участников расчётов.

Леднев Михаил

Доцент кафедры финансового и инвестиционного менеджмента Финансового Университета при Правительстве РФ

Безусловно, данные изменения следуют в духе тенденций: во-первых, цифровизация всех операций и идентификация отправителей и получателей денежных средств.

Включение ИНН в обязательные реквизиты, что и сейчас уже есть при обычных банковских платежах, позволит как банкам, так и регулирующим органам проще определять конкретного получателя перевода по СБП. Но даже и без этого изменения прозрачность системы денежных переводов в РФ находится на достаточно высоком уровне.

Далее эта тенденция будет продолжена, в том числе с помощью внедрения цифрового рубля. Обычным добросовестным пользователям это ничем не грозит, напротив, может снизить их риски. Ведь если получатель платежа не готов сообщить ИНН и просит оплату в другой форме, это выглядит подозрительно. Что касается назначения платежа, то и сейчас это поле активно проверяется банками с одной стороны, но с другой стороны, если назначение не указано, банки к этому достаточно лояльно относятся и пропускают платежи, если они не содержат других подозрительных параметров (крупная сумма, регулярные платежи одному и тому же получателю, массовые платежи от разных людей на одного получателя).

За последние 5 лет финансовая система пережила перегрузку: доля безналичных операций в России превысила 80%, СБП стал массовым каналом с миллионами транзакций в сутки, а вместе с этим кратно вырос и объём мошеннических схем. Чем выше скорость и доступность переводов, тем дешевле становится обнал и дропперские цепочки — входной порог падает до уровня «карта + телефон». В такой модели ручной контроль перестаёт работать: слишком много операций, слишком короткий цикл принятия решений.

Поэтому переход к идентификации через ИНН — это не усиление ради усиления, а попытка снизить стоимость анализа транзакций. ИНН выступает как якорь: его нельзя быстро заменить, в отличие от номера карты или симки. За счёт этого система начинает видеть не отдельные переводы, а поведенческую модель — частоту, повторяемость, источники поступлений. Когда данные склеиваются в профиль, выявление схем становится задачей алгоритма, а не инспектора.

Следствие прямое: для пользователя сценарий не меняется, но для системы прозрачность растёт на порядок. Переводы, которые раньше выглядели как разрозненные платежи, теперь собираются в единую финансовую картину. Это резко повышает вероятность обнаружения неучтённых доходов — особенно там, где есть регулярность и множественные отправители.

В итоге изменения прежде всего почувствуют те, кто работает вне правового поля — репетиторы, мастера услуг, мелкая торговля через соцсети. Механика простая: чем стабильнее поток денег, тем выше вероятность, что система классифицирует его как доход с налоговой базой. Для остальных это скорее снижение рисков — меньше мошенничества, быстрее разбор спорных операций.

Во второй части мы решили показать механику наглядно. Сам по себе перевод ещё ничего не доказывает. Значение имеет связка факторов — сколько поступлений приходит, от скольких людей, с какой частотой, с какими суммами и комментариями. Именно из таких паттернов и собирается профиль, по которому бытовые переводы отделяют от потока, похожего на выручку или оплату услуг.

Бизнес больше не нанимает: как ИИ перекраивает рынок