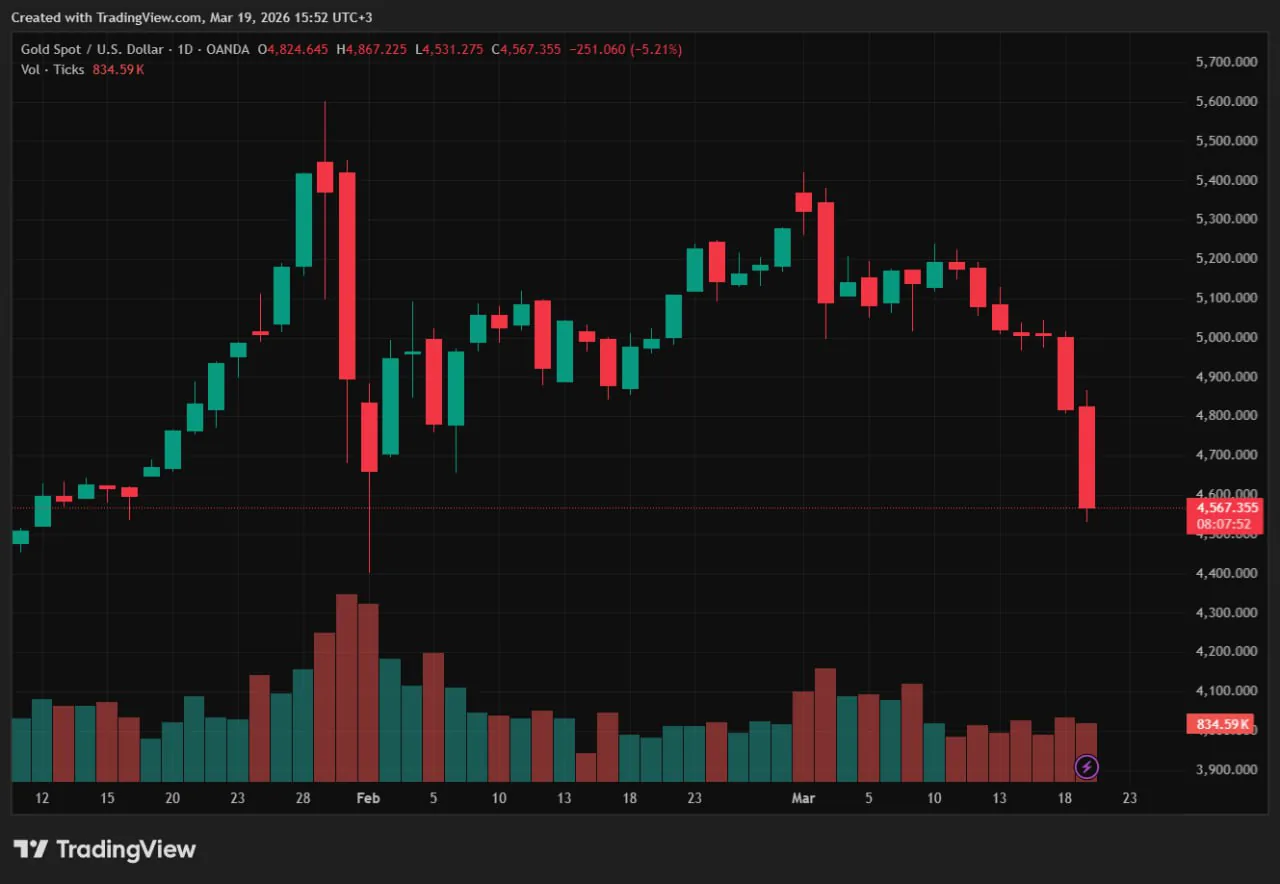

В период с середины 2025 года по первый квартал 2026 года частные инвесторы активно наращивали позиции в золотых биржевых фондах (ETF), вложив в них около $70 млрд. Это происходило на фоне массовых распродаж со стороны институциональных игроков, которые начали сокращать свои позиции в драгметаллах ещё в ноябре 2025 года. Эксперты связывают такую динамику с перегревом рынка, который был спровоцирован избыточным накоплением лонговых позиций с высоким плечом со стороны мелких спекулянтов. В результате коррекции, начавшейся в январе 2026 года, многие фонды столкнулись с необходимостью покрытия маржин-коллов, что запустило эффект домино ликвидаций перекредитованных активов.

Согласно данным Банка международных расчётов (BIS), причиной стремительного обвала стали именно перегретые позиции, которые не соответствовали реальной рыночной конъюнктуре. Последовавшие за этим маржин-коллы и принудительные продажи активов усугубили падение, что привело к резкому снижению цен на золото. За последние два дня цена на металл снизилась почти на 10%, приблизившись к отметке в $4500 за унцию. Аналогичная тенденция наблюдается и на рынке серебра, а также других драгоценных металлов, что указывает на системный характер коррекции.

Эксперты отмечают, что текущая ситуация может оказать долгосрочное влияние на структуру рынка драгметаллов. В частности, частные инвесторы, которые ранее активно пополняли золотые ETF, могут пересмотреть свои стратегии в пользу более консервативных активов. Институциональные игроки, напротив, могут вернуться на рынок после завершения цикла распродаж, что способно стабилизировать ситуацию. Однако на данный момент риски дальнейшего снижения цен остаются высокими, особенно на фоне сохраняющейся неопределённости в глобальной экономике.

Читайте также: Уэда, глава Банка Японии, заявил, что оценит влияние ранее введённых повышения ставок, Русал по итогам 2025 года снизил чистую прибыль на фоне падения EBITDA.