Кредитный рейтинг без лимита: Госдума открывает бесплатные проверки, но банки уже насторожились

Кочетов Николай

Специалист финансового рынка | ФГБОУ ВО «РЭУ им. Г.В. Плеханова»

· 10 мин чтения

Кочетов Николай

Специалист финансового рынка | ФГБОУ ВО «РЭУ им. Г.В. Плеханова»

· 10 мин чтения

Кредитный рейтинг давно перестал быть банковской формальностью. От него зависят ставка, лимит по кредитке, решение по ипотеке и даже то, как быстро человеку отвечают МФО. Поэтому идея убрать лимит на бесплатные проверки выглядит сильнее, чем просто новая кнопка в личном кабинете: заемщик получает возможность следить за своей финансовой репутацией почти как за балансом карты, а рынок кредитования — еще один источник давления на банки, бюро и мошенников.

Но бесплатный доступ сам по себе не лечит плохой кредитный рейтинг и не отменяет человеческую ошибку. Он только делает проблему видимой раньше. Это важное отличие.

Что значит кредитный рейтинг и почему его путают с кредитной историей

Кредитная история — это досье: какие кредиты человек брал, как платил, были ли просрочки, судебные взыскания, заявки, поручительства. Персональный кредитный рейтинг, или ПКР, — это уже оценка по этим данным. Обычно она выражается в баллах и помогает быстро понять, как заемщик выглядит для финансовой системы.

Простой пример. Два человека получают одинаковую зарплату. У первого были просрочки по микрозаймам, у второго — закрытая кредитка без нарушений и ипотека с ровными платежами. Доход похожий, а рейтинг кредитной истории разный. Банк может одобрить обоим, но одному предложить выше ставку или меньший лимит.

Отсюда и высокий спрос на запросы вроде узнать кредитный рейтинг, проверить кредитный рейтинг онлайн, кредитный рейтинг бесплатно. Люди хотят заранее понять, есть ли шанс на кредит, ипотеку или рефинансирование. Особенно когда речь идет о крупной покупке: в материале о том, как меняется покупка вторички в 2026 году, мы уже писали, что проверка документов и денег стала частью безопасности сделки.

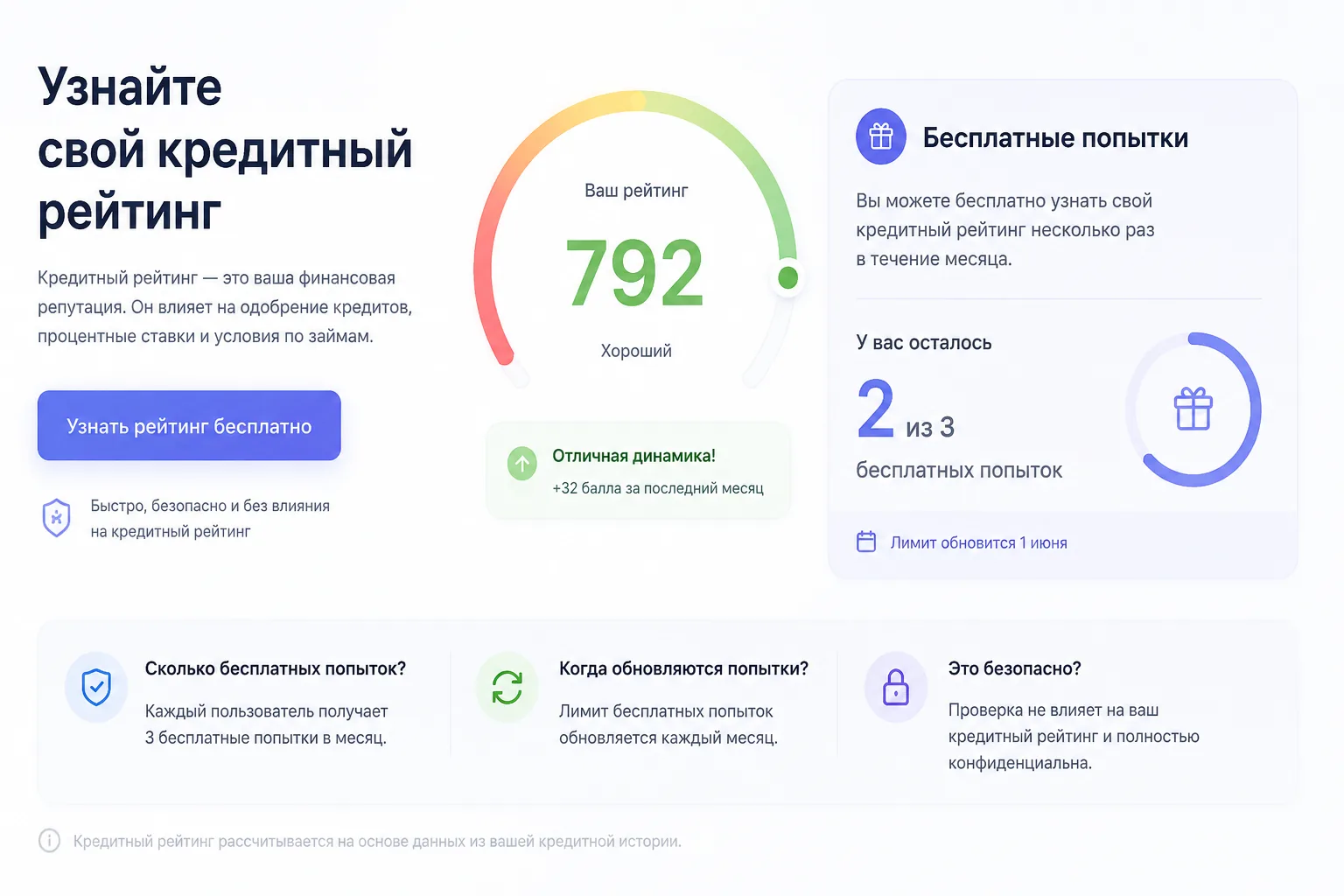

Что изменится, если бесплатных проверок станет больше

Сейчас многие пользователи воспринимают проверку рейтинга как редкую операцию: один раз перед кредитом, один раз после отказа, еще раз после подозрительного звонка. Если лимит на бесплатные проверки кредитного рейтинга снимут, логика поменяется. Рейтинг можно будет смотреть после спорного платежа, закрытия карты, досрочного погашения, отказа банка или подозрения на мошенническую заявку.

Для обычного заемщика польза выглядит так:

- можно быстрее заметить ошибку в кредитной истории или чужой запрос;

- проще понять, почему банк отказал или снизил лимит;

- легче следить за динамикой после закрытия просрочки;

- безопаснее готовиться к ипотеке, автокредиту или крупной кредитке.

Это не значит, что кредитный рейтинг 2026 года станет единственным пропуском к деньгам. Банки смотрят не только на баллы: важны доход, долговая нагрузка, занятость, регион, цель кредита, поведение клиента в приложении, наличие залога. Но рейтинг остается понятным индикатором. Если он резко упал, лучше узнать причину до заявки, а не после отказа.

Как это повлияет на рынок кредитования

Главный эффект — рынок станет менее слепым для клиента. Раньше банк видел заемщика лучше, чем заемщик видел себя. При частой бесплатной проверке разрыв сокращается: человек понимает, где у него слабое место, и может заранее спорить с ошибкой, закрывать хвосты или не подавать лишние заявки.

| Участник рынка | Что получает от бесплатных проверок | Где появляется риск |

|---|---|---|

| Заемщик | Больше контроля над рейтингом кредитной истории, меньше сюрпризов перед заявкой | Может неверно решить, что высокий балл гарантирует одобрение |

| Банки | Более подготовленных клиентов и меньше спорных отказов | Клиенты начнут чаще оспаривать данные и требовать объяснений |

| МФО | Больше заявок от людей, которые знают свой риск-профиль | Сервисы с агрессивной рекламой могут давить на людей с низким рейтингом |

| БКИ | Рост доверия к бюро и их цифровым сервисам | Увеличится нагрузка на поддержку, исправления и идентификацию |

| Мошенники | Получают новую тему для фишинга и псевдопроверок по фамилии | При грамотной идентификации им сложнее скрывать чужие заявки |

Для банков неприятная часть в том, что отказ станет сложнее объяснять туманно. Если клиент видит высокий кредитный рейтинг, но получает отказ, он начинает спрашивать: дело в доходе, долговой нагрузке, внутреннем скоринге, просрочке в другом бюро или в технической ошибке? Такой разговор полезен для рынка, но он требует прозрачности.

Похожая история уже знакома инвесторам: чем больше данных о посреднике и его условиях, тем проще сравнивать предложения. Поэтому рейтинги и проверки надежности важны не только в кредитах, но и при выборе финансовых платформ. Например, в отдельном обзоре мы разбирали топ брокеров по надежности именно через призму рисков, условий и доверия.

Поможет ли это снизить число мошенничеств

Частично — да. Если человек может в любой момент посмотреть кредитный рейтинг бесплатно онлайн и видит резкое падение, он быстрее заметит проблему. Иногда это не просрочка, а чужая заявка, ошибочная запись, странный микрозайм или серия запросов от организаций, куда человек не обращался.

Больше всего выиграют те, кто проверяет рейтинг не после беды, а в контрольные моменты:

- после потери паспорта или подозрительного звонка от имени банка;

- перед ипотекой, автокредитом или большой кредитной картой;

- после закрытия просрочки, реструктуризации или банкротства;

- когда пришло уведомление о заявке, которую человек не подавал.

Но бесплатные проверки не заменяют самозапрет на кредиты, двухфакторную защиту, аккуратность с паспортными данными и проверку сайта, где человек вводит номер телефона. Запрос кредитный рейтинг по фамилии выглядит популярным, но именно он часто ведет на сомнительные страницы. Надежная проверка требует идентификации: через банк, БКИ, Госуслуги или другой легальный канал. Просто фамилии для доступа к финансовой репутации быть не должно.

Где риск злоупотреблений

Слабое место инициативы — не сама бесплатность, а то, как рынок ее упакует. Если сервисы начнут заманивать людей обещанием узнать кредитный рейтинг бесплатно по фамилии, а затем продавать платные подписки, страховки или микрозаймы, польза быстро смешается с шумом.

Есть еще три риска.

Первый — тревожная проверка ради проверки. Человек видит колебание на несколько баллов и начинает подавать новые заявки, закрывать полезные кредитные продукты или брать микрозайм для улучшения статистики. Так можно ухудшить ситуацию.

Второй — подмена смысла. Низкий кредитный рейтинг не всегда означает безнадежность, а высокий кредитный рейтинг не гарантирует одобрение. У банков есть внутренние модели, которые учитывают больше факторов, чем публичный ПКР.

Третий — нагрузка на бюро и банки. Чем чаще люди смотрят рейтинг, тем чаще они будут спорить с данными. Это хорошо, если спор по делу. Плохо, если поддержка захлебнется, а исправление реальных ошибок станет медленнее.

Кто заинтересован больше: банки и МФО или клиенты

Клиенты получают понятную бытовую выгоду: можно посмотреть кредитный рейтинг бесплатно, не ждать отказа и не платить за базовую проверку. Особенно это важно для людей, которые собираются брать ипотеку, выходят из просрочек или боятся, что их данные могли попасть к мошенникам.

Банки тоже заинтересованы, но иначе. Подготовленный заемщик реже подает хаотичные заявки и лучше понимает, почему ставка не такая, как в рекламе. МФО могут получить больше клиентов с низким кредитным рейтингом: человек увидел плохой балл, решил, что банк не одобрит, и пошел за быстрыми деньгами. Здесь регулятору придется следить за рекламой особенно внимательно.

Если говорить прямо, инициатива выгодна всем, но не одинаково. Для клиента это инструмент контроля. Для банков — способ снизить часть конфликтов и улучшить предварительный отбор. Для МФО — шанс перехватить тревожного заемщика. Поэтому главный вопрос не в том, сколько раз можно проверить рейтинг, а в том, кто объяснит результат честно.

Как безопасно проверить кредитный рейтинг бесплатно онлайн

Начинать лучше не с рекламного баннера, а с понимания, где хранится кредитная история. Данные могут лежать в разных БКИ, поэтому иногда человек видит один рейтинг в одном сервисе и другой — в другом. Это нормально: бюро используют собственные шкалы и модели.

Безопасный порядок такой:

- Сначала определить, в каких БКИ хранится кредитная история, через официальный канал.

- Проверять рейтинг в личном кабинете банка, БКИ или через подтвержденную идентификацию.

- Не вводить паспортные данные на сайтах, которые обещают кредитный рейтинг бесплатно онлайн по фамилии.

- После проверки смотреть не только баллы, но и причины: просрочки, заявки, долговая нагрузка, старые продукты.

- Если найден чужой кредит или ошибка, сразу обращаться в БКИ и кредитора.

В финансовых решениях такая дисциплина важна не меньше, чем выбор момента для покупки валюты или кредита. Мы отдельно разбирали, что будет с долларом в 2026 году, и логика похожа: один показатель редко дает готовый ответ, но помогает не действовать вслепую.

Рейтинг резко упал

Проверьте новые заявки, просрочки, закрытые кредиты и чужие записи. Если видите ошибку, пишите в БКИ и кредитору, а не подавайте новую заявку на кредит.

Рейтинг высокий, но банк отказал

Смотрите долговую нагрузку, доход, количество недавних заявок и внутренние требования банка. Хороший кредитный рейтинг повышает шанс, но не заменяет скоринг.

Рейтинга нет или данных мало

Отсутствие кредитного рейтинга часто означает тонкую кредитную историю. Для банка это не всегда плюс: ему сложнее оценить платежную дисциплину.

Как повысить кредитный рейтинг без опасных схем

Повышение кредитного рейтинга не работает как покупка услуги. Баллы меняются из-за поведения в кредитной истории: платежей, просрочек, долговой нагрузки, количества заявок и возраста открытых продуктов.

Практически полезны простые действия: закрыть просрочки, не подавать много заявок подряд, держать умеренную нагрузку по кредиткам, проверять ошибки, не брать микрозайм только ради баллов. Микрозайм с плохим кредитным рейтингом может закрыть короткую дыру в деньгах, но для истории это рискованный инструмент: высокая ставка, короткий срок, жесткие штрафы.

Если цель — ипотека, лучше начинать подготовку за несколько месяцев. Проверить рейтинг кредитной истории, закрыть спорные хвосты, снизить лимиты по ненужным картам, собрать подтверждение дохода. Быстро поднять кредитный рейтинг можно только в рекламе. В реальности системе нужно время, чтобы увидеть новую дисциплину.

FAQ

Какой кредитный рейтинг считается хорошим?

Единой шкалы для всех сервисов нет. У разных БКИ и банков свои модели, поэтому хороший кредитный рейтинг нужно смотреть внутри конкретной шкалы. Обычно важен не только балл, но и причины: просрочки, долговая нагрузка, частые заявки, срок кредитной истории.

Можно ли узнать кредитный рейтинг бесплатно онлайн?

Да, но безопасный способ требует идентификации. Используйте личный кабинет банка, БКИ, Госуслуги или другой официальный канал. Сайты, которые обещают кредитный рейтинг бесплатно по фамилии без проверки личности, лучше обходить стороной.

Проверка кредитного рейтинга портит сам рейтинг?

Обычная проверка своего рейтинга не должна ухудшать кредитную историю. Опаснее другое: после проверки начать массово подавать заявки в банки и МФО. Вот такие заявки уже могут повлиять на оценку риска.

Что означает отсутствие кредитного рейтинга?

Чаще всего данных мало или они не позволяют построить устойчивую оценку. Например, человек никогда не брал кредит, давно закрыл все продукты или данные есть не во всех бюро. Для банка отсутствие рейтинга не равно идеальной репутации.

Дадут ли кредит с низким кредитным рейтингом?

Иногда дадут, но условия могут быть хуже: меньше сумма, выше ставка, нужен залог или поручитель. Если рейтинг низкий из-за ошибки, сначала спорьте с записью. Если из-за реальных просрочек, лучше восстановить платежную дисциплину и не усугублять ситуацию новыми микрозаймами.

Поможет ли отмена лимита победить мошенников?

Она поможет быстрее замечать подозрительные изменения, но не решит проблему полностью. Нужны безопасная идентификация, самозапрет на кредиты, осторожность с документами и нормальная реакция банков на спорные заявки.

Короткий вывод

Бесплатный кредитный рейтинг без лимита может стать полезной привычкой, если относиться к нему как к датчику, а не как к приговору. Он покажет, что с финансовой репутацией что-то изменилось, но не объяснит всю модель банка и не заменит проверку кредитной истории.

Для клиентов это шанс раньше увидеть ошибки и мошеннические следы. Для банков и МФО — новый уровень прозрачности и новый канал продаж. Победит тот сценарий, где бесплатная проверка будет сопровождаться понятными объяснениями, а не тревожной рекламой быстрых займов.